DigiMax

DigiMax

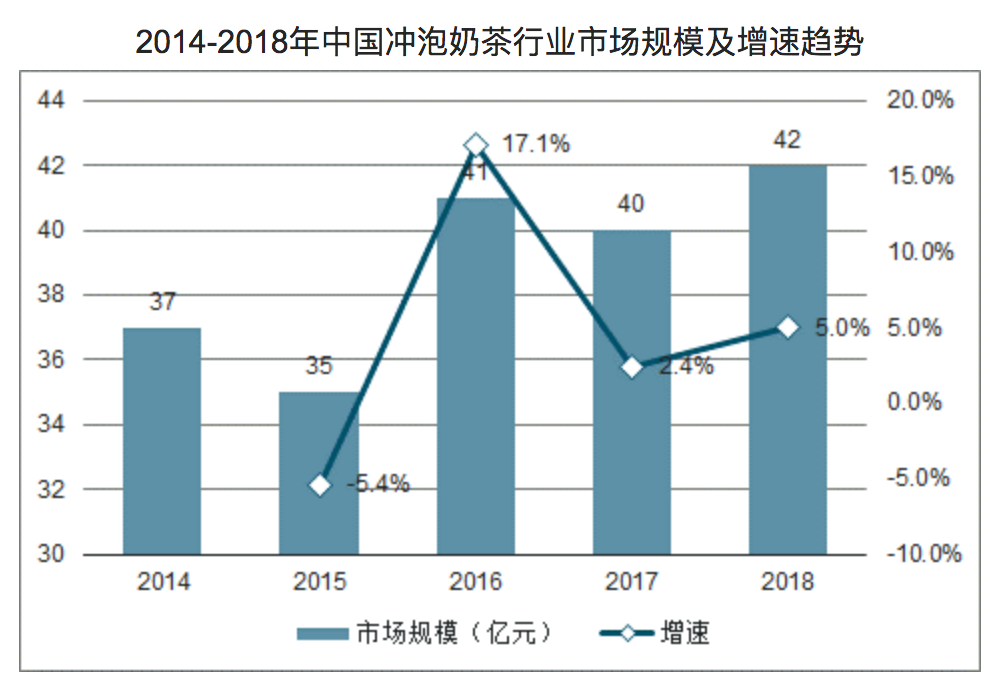

智研咨询数据显示,2015年中国冲泡奶茶市场规模已出现负增长;2016年有所复苏,增速达到17.1%;2017、2018年,增速再度下滑至个位数2.4%、5%。显然,冲泡奶茶市场已现天花板。

奶茶火爆,年轻消费者们却很少再提及老牌玩家香飘飘。

1 困于奶茶

说起奶茶界的初代“网红”,当属香飘飘。

香飘飘自称杯装奶茶开创者,2005年,其用椰果包代替奶茶里的“珍珠”,推出了原味、香芋、麦香、草莓、巧克力和咖啡6种口味的固体冲泡奶茶。成立初期,香飘飘就斥巨资在湖南卫视等当时收视较高的电视台投放广告宣传产品。

“一年卖出3亿多杯,杯子连起来可绕地球一圈”的广告语一经推出,便因独特的记忆点引发大众关注,该品牌也在一夜间变得家喻户晓。大手笔营销让香飘飘迅速打开了市场,香飘飘官网显示,早在2010年12月,香飘飘销量即已突破10亿杯。随着销量提升,香飘飘广告词“绕地球”的圈数也从1圈进化到了3圈。

凭借产品差异化、定位准确的营销策略以及深入的渠道建设等,香飘飘影响力快速提升,开启了固体冲泡奶茶大众化、工业化时代。通过聚焦固体奶茶这一主业,香飘飘得以将自己与奶茶深度绑定,在即饮奶茶还不甚繁荣的年代里,独占鳌头。

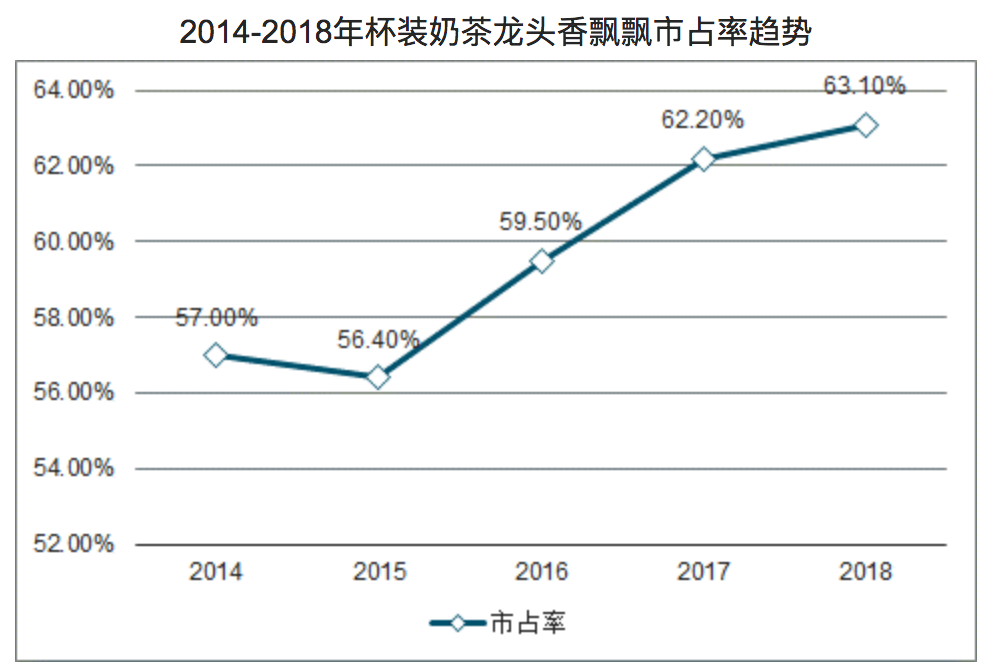

经过多年优胜劣汰的市场选择,固体奶茶的竞争格局已基本确定,香飘飘、优乐美及香约等品牌是杯装及盒袋装奶茶的主要玩家,其中香飘飘更是已占据半壁江山。智研咨询数据显示,香飘飘在杯装奶茶的市占率已由2014年的57%上升到了2018年的63.1%。

图 / 智研咨询

然而,打败你的,永远是你看不见的对手,危机从外部向香飘飘袭来。犹如方便面输给了外卖、服装店输给了淘宝……随着外卖平台渗透进大众的一日三餐,杯装奶茶自行冲泡的便利性开始失色。

另一方面,伴随消费升级,香飘飘的竞争对手们日益壮大。喜茶、茶颜悦色、一点点及贡茶等新式茶饮凭借更为考究的用料、多样的口味,成为消费者乃至资本的宠儿。在日渐膨胀的奶茶市场中,香飘飘面前被生生筑起了一道消费和资本的藩篱。

美团点评发布的《2019中国饮品行业趋势发展报告》(关注公众号,后台回复“2019饮品”获取文件)显示,截至2018年第三季度,全国现制茶饮门店数达41万家,年增长率高达74%,增长主要来自新茶饮对常规饮料的替代与消费群体对“健康茶饮”的需求。

另据前瞻产业研究院整理的数据,2019年底,中国现制茶饮门店数量为50万家左右。今年虽受疫情冲击,现制茶饮门店截止6月底仍有48万家左右。

奶茶店遍地开花,在消费升级的年代里一点点侵蚀了杯装奶茶的生存空间。

智研咨询数据显示,2015年中国冲泡奶茶市场规模已出现负增长;2016年有所复苏,增速达到17.1%;2017、2018年,增速再度下滑至个位数2.4%、5%。显然,冲泡奶茶市场已现天花板。 图 / 智研咨询

图 / 智研咨询

新零售专家鲍跃忠对「子弹财经」直言,固体奶茶在体验感上,与即饮奶茶存在很大差距,整个奶茶市场越来越朝即饮化的场景转化,固体奶茶的市场份额会持续下滑。

而香飘飘业绩仍对杯装奶茶有重大依赖。2014-2018年,其冲泡类产品占总营收的比重均在90%左右,2019年,香飘飘冲泡类产品收入为29.36亿元,仍占总营收的74.48%。

这也意味着,成立15年,香飘飘仍在吃固体奶茶的老本。在消费者喜好转变、固体奶茶市场增长放缓的趋势下,香飘飘在这方面的龙头优势未来极有可能变成劣势。

2 难打响的新品

香飘飘未尝不想改变。

2017年,在第三次冲击IPO后香飘飘成功上市。或许是香飘飘终于意识到危机,也或许是进入资本市场需要讲新故事,这一年,成立已有12年的香飘飘终于首次推出新品类MECO牛乳茶及兰芳园丝袜奶茶,进军液体奶茶领域。2018年,香飘飘还推出了MECO蜜谷果汁茶。

新品类推出后,香飘飘业绩有了提升。

2012-2015年,依赖冲泡奶茶业务的香飘飘发展明显已进入瓶颈期,营收大多在20亿元左右,2014、2015年甚至出现负增长,净利润则大多在2亿元以下。新品类推出后的2018、2019年,香飘飘营收同比增长率分别达到23.13%、22.36%,净利润同比增长率分别达到17.53%、10.39%。2019年,香飘飘营收近40亿元,净利润近3.5亿元。

通过推出子品牌,与主品牌作出区分,从而分散风险,是企业多元化扩张的一贯套路。香飘飘思路很好,但早年间过于聚焦主业,在超过10年的时间里只在固体奶茶领域做口味创新,忽视了新品类扩张,在风头最盛的时候错过转型良机,也为香飘飘的后续发展埋下隐患。

不管是液体奶茶还是果汁茶,在姗姗来迟的香飘飘入场时,市场内都已经有了众多玩家,康师傅、统一等大型企业占去了即饮茶(包括奶茶、茶饮料)的大部分市场份额。

随着新品牌推出,一贯以营销见长的香飘飘,再度挥起了“营销换增长”的大旗,销售费用也随之提升。2014-2017年,香飘飘销售费用保持在5.2-6.76亿元;2018年即已超过8亿元,同比增长29.65%;2019年,销售费用达9.67亿元,同比增长20.83%。

但现状是:香飘飘的新品牌在知名度上较之主品牌难免逊色,且在营销上并没有“出圈”之作。在“绕地球x圈”的广告语之后,香飘飘后期的营销再无新记忆点。

多种因素作用下,虽然香飘飘努力发展新品,但经过两三年的努力,即饮类产品并未能成为香飘飘新的爆品,其中液体奶茶更是已现增长颓势。

香飘飘液体奶茶品类中,兰芳园是主打品牌。香飘飘将兰芳园定位为港式奶茶始祖,试图为其打造出针对高端市场的品牌形象。但2018年,香飘飘液体奶茶产品收入2.18亿元,同比增速只有0.55%;2019年收入下滑至1.37亿元,同比下降37.33%。

在2020年半年报中,香飘飘自陈“液体奶茶由于定位高端,市场及渠道更为聚焦,受疫情影响较小”,但该品类当期销售收入也只有6866.87万元,同比增长9.72%。

对比而言,香飘飘果汁茶产品的表现要好上不少。2019年该品类实现收入8.68亿元,同比增长332.43%。但其同样未能逃过疫情侵袭,今年上半年,果汁茶销售同比下降39.25%。

老业务市场见顶,新品类发展不太给力,也给香飘飘带来危机。疫情之下,香飘飘交出了上市以来最差的成绩单:2020年上半年,香飘飘扣非净利润亏损9252.64万元,赚钱能力大幅下降。

“中国消费升级的背后,是固体奶茶的没落。香飘飘是固体奶茶的老大,行业已经寡头化,没有人和它竞争了,所以发展会相对稳定。即饮这一块,香飘飘也在布局,但它的品牌调性、核心市场及核心渠道,都不足以支撑这种高端化产品,所以它目前处于青黄不接的阶段。”中国食品产业分析师朱丹蓬对「子弹财经」分析道。

虽然在疫情前,香飘飘业绩仍在增长轨道上,同时也在不断推进创新,但外界关于其“过时”“输给时代”的言论却始终挥之不去,品牌走向老化早已成为定数。

“香飘飘整个产品体系、营销体系和渠道体系方面都存在着很大问题,没有跟上现在转型的需要。”鲍跃忠总结道。

在他看来,香飘飘还没有找到新营销的感觉,基本还是传统的传播体系,品牌已经较大程度脱离了年轻目标受众。另外,香飘飘的渠道基本还是基于传统商超渠道,而这一渠道目前年轻消费群体已不太关注。

“香飘飘目前最关键的问题在于产品体系出了问题。这几年奶茶市场发生了很大变化,即饮奶茶发展得非常快,但香飘飘还是以用户体验比较差的固体奶茶为主,产品调整没有跟上,导致被喜茶、奈雪等品牌替代。而在传播营销方面,又被元气森林这样的品牌超越,元气森林主要是切入新传播体系,品牌与年轻用户的交互感特别强。”他补充道。

3 浅尝辄止的创新

固体奶茶发展进入瓶颈期的趋势已很明显,业内不看好该品类发展的声音也很多。

但香飘飘董事长兼总经理蒋建琪并不这么认为。在他看来,固体饮料行业不是夕阳产业,应该坚持创新思维,加强产品的休闲化、健康化和功能化,以实现更广阔的发展空间和转型,未来固饮行业势必成为主流行业。

对于安身立命的主业,香飘飘仍在加大力气发展。一个显著表现是:香飘飘连续两年签约王俊凯作为品牌代言人,努力将品牌形象年轻化,试图贴近Z世代消费群体。

在营销方面,香飘飘也试图作出改变。蒋建琪表示,香飘飘将把营销主要阵地转移到移动端,例如抖音、快手、微博和小红书等聚集KOL(意见领袖)的新型社交平台以及其它高曝光度App。

此外,在固体奶茶口味方面,香飘飘也在推进产品创新。今年8月下旬,香飘飘一口气推出波波、好料及双拼三大系列共6款新品,包括波波珍珠、黑芝麻血糯奶茶等,这样的搭配与市面上比较受欢迎的现制奶茶口味类似。

需要正视的是,目前新式茶饮品牌大多打健康概念,以鲜牛奶、水果和原叶茶为原料,而香飘飘升级后的固体奶茶产品仍使用植脂末(奶精)作原料,这样的创新从本质来看,难免有“换汤不换药”之嫌。

在朱丹蓬看来,在固体奶茶上的创新升级,对于香飘飘在三四五线市场有一定的帮助,但要形成爆品已不大可能。

“香飘飘目前在做淡旺季的均衡性发展。以前它是第一、第四季度比较旺,第二、三季度相对较弱,它在试着扭转这样的局面。所以,它在布局即饮和推进固体奶茶创新上,整体是有动作的。但关键在于,受品牌调性、市场、渠道及消费人群限制,不可能说它有产品升级了,就马上有消费者买单。”朱丹蓬进一步对「子弹财经」分析道。

而在固体奶茶、液体奶茶和果汁茶之外,香飘飘还进军轻食赛道,谋划新的变局。2019年,香飘飘推出了“Joyko”代餐谷物麦片;今年9月9日,香飘飘又上线了“一餐轻食”代餐奶昔产品。

「子弹财经」走访北京市多家线下商超,并未发现香飘飘麦片和奶昔产品。在香飘飘天猫旗舰店内,也未搜索到麦片产品。而奶昔产品的销量也并不高,截至10月7日,奶昔产品8杯券后价为69.9元,月销只有225单。

![]()

图 / 淘宝

值得注意的是,香飘飘曾在财报中指出,在推出一些新品时,会先在电商渠道测试销售,通过收集目标消费人群的评价及意见,结合产品开发方向对产品加以完善,待产品定型后再在线下铺货试销。

由此可见,香飘飘对于奶昔等新品的推出或也采用同一操作手法。不过,线上渠道并非香飘飘的强项,推出新品时谨慎是好事,但产品没有太多特别之处,还在并不擅长的渠道推广,且缺乏创新营销手段,恐怕难以在行业内引起太多水花。

对于「子弹财经」关于其固体奶茶新品、麦片和奶昔等产品进展、未来规划等诸多疑问,香飘飘方面讳莫如深,仅表示:“相关新品类拓展计划,目前尚无可对外披露的信息。”

轻食这个赛道,竞争更是激烈,最终香飘飘会坚定地走下去还是浅浅试水一把就放手,答案成谜。

对于香飘飘在轻食领域的发展前景,朱丹蓬直言,轻食未来一定是风口,但关键问题在于轻食的重度消费人群非常讲究品牌调性。如果品牌调性、服务体系及客户粘性做得不好,那么涉足新品类对香飘飘帮助也不大。“虽然很多企业看见了趋势就想布局,但有没有实力把趋势变现才是最关键的。”他说道。

“这几年,能够做起来的网红品牌不管是江小白、元气森林还是钟薛高,基本都是靠新传播。”鲍跃忠举例道,“所以涉及新产品的发展,在品牌传播体系上肯定要做一些调整。再就是要切准渠道,找到新渠道、新用户,如果这些不具备,新产品就很难做成。”

4 结语

液体奶茶、果汁茶、轻食……短短3年多时间里,香飘飘做了此前十多年未见的新尝试,可见其急于突破的焦灼心态。

只是,香飘飘靠首创杯装奶茶起家,一开始就打出了差异化竞争,但这几年推出的新品类,无一不是“别家”的核心腹地。且在这些新品类中,难有令人眼前一亮的产品,更难见香飘飘破釜沉舟的勇气。

香飘飘想谋一场新变局,却尴尬地卡在青黄不接的路口。

众多老品牌凋零的案例揭示了一个规律:如果只是固守旧日辉煌,在新事物上浅尝辄止,终将被时代抛弃。尤其在消费者偏好日新月异又竞争激烈的食品行业,这样的淘汰或许会比想象中来得更快。

*文中题图来自:「子弹财经」图库,摄 / 许芸。

关于DigiMax

DigiMax有趣,新鲜的数字营销行业热点,一网打尽!

订阅号-每日尝鲜