DigiMax

DigiMax最近有机会接触到一些金融行业市场和运营部门的朋友,尤其是和线上推广运营部门的朋友聊到数据运营的时候,发现大家普遍遇到了一些数据应用方面的问题。而最近从自己做的一些项目里发现这些问题并没有想象中的那么困难。

记得上周宋星老师在WAW做关于《金融行业数字营销的数据破局》的分享时,提到金融行业数字营销的几个特征,其中一个特征是金融投资类用户转化决策周期长,这也决定了金融平台很难通过一次广告就能让一个用户直接做出购买的决定。另一个特征是金融产品多样化并且用户投资兴趣也更加细分,这会导致对用户需求把握更加困难,从而增加再营销的难度。

那么回到具体工作中来,大家在整体工作中与数据打交道的地方分别是营销渠道数据整合分析、用户行为数据的积累与需求挖掘、最后是基于营销与用户行为数据更有效地触达用户,并且实现更大范围的对有效用户的影响。

我们来拆解以上各个环节,你会发现问题主要集中在营销渠道数据整合、跨平台数据整合、用户行为数据采集和标签体系搭建、营销自动化体系搭建和跨媒体平台对精准用户进行营销。

营销数据整合

先从第一个问题聊起,营销渠道数据的整合。

由于金融产品消费者决策周期长,我们就需要用多种广告组合去触达这些用户,很可能会同时投放多个搜索引擎、信息流平台、线下渠道、各种应用商店等。但是我们评估渠道效果的方法又极为简单粗暴,只看这个渠道带来多少的转化,从而根据各渠道的直接转化效果对渠道进行取舍。这种方法最简单直接,但是忽略了一个很重要的问题:渠道间是会相互影响的。所有转化的用户都有可能是被多个广告共同影响的结果,那这个问题就值得我们研究,以免错杀优质助攻渠道或者过分夸大部分渠道的效果,造成整体营销策略失衡。

相信大多数朋友都听说过归因分析,归因分析就是用来判断各个渠道相互作用的一种分析方法,找到每个渠道在转化中所起到的真实作用。

我最常使用的作归因分析的工具有两个,网站端的是Google Analytics(谷歌分析),简称GA,APP推广归因分析主要使用及策。

网站端渠道归因分析

先说下网站端的归因分析。

如果一个用户想要购买金融理财产品,通过广告A来到网站查看了投资项目,但是没有投钱购买,第二天又通过广告B来到网站并且完成一次转化。那是否认为这个转化就是广告B的功劳,与广告A一点关系也没有?

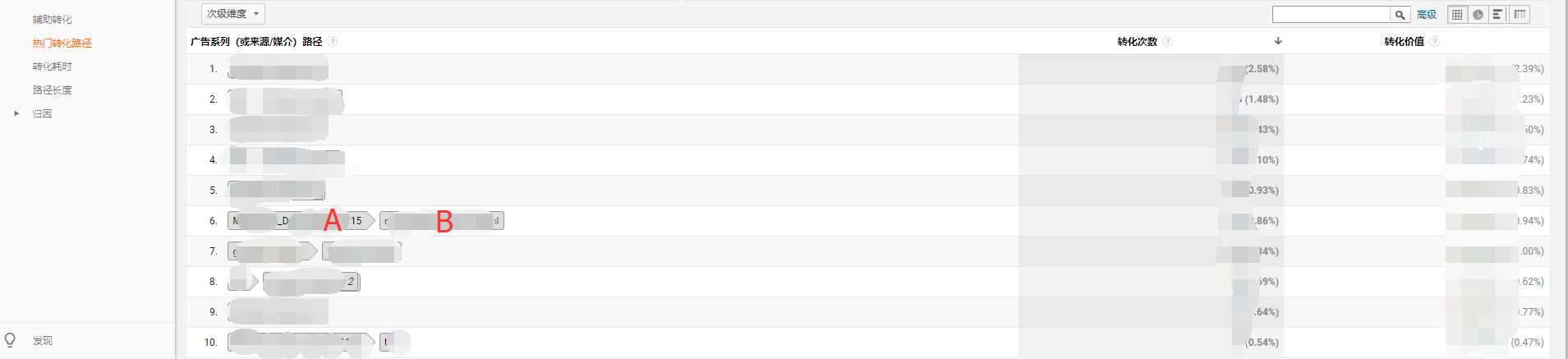

GA里有个报告叫“热门转化路径”,如下图中B渠道直接产生转化,但是用户曾经通过A渠道先了解了我们的金融理财产品,后来通过B渠道完成转化。所以如果只看直接转化,我们极有可能将A渠道的预算下调甚至停止投放,但是随之而来的就是B渠道的效果也有可能下降。所以要充分分析各个渠道是否存在辅助转化的作用。

图:Google Analytics热门转化路径报告

网站端之所以可以轻易地做渠道归因分析,是因为用户来到你的网站,是通过哪些渠道带来的、是否完成转化,这些数据都能被精确的记录下来,你只需设置好来源参数和转化目标,所有可以通过归因、辅助转化等报告的分析,给每个渠道赋予应有的价值。

APP端渠道归因分析

我们知道APP推广,只要用户没有下载,我们是无法知道用户之前的任何行为,本质原因在于监测不到没有形成下载转化的那些广告对用户是否产生影响。用户到底是否看到或者点击广告,以及他们与最终的下载是否有关系,我们无从得知,所以只能将下载归功于最后一个渠道。大型金融平台投放渠道多而复杂,如果不能有效判别渠道间的作用,很容易对渠道真实价值产生错误的判断。那么我们依然需要借助工具。

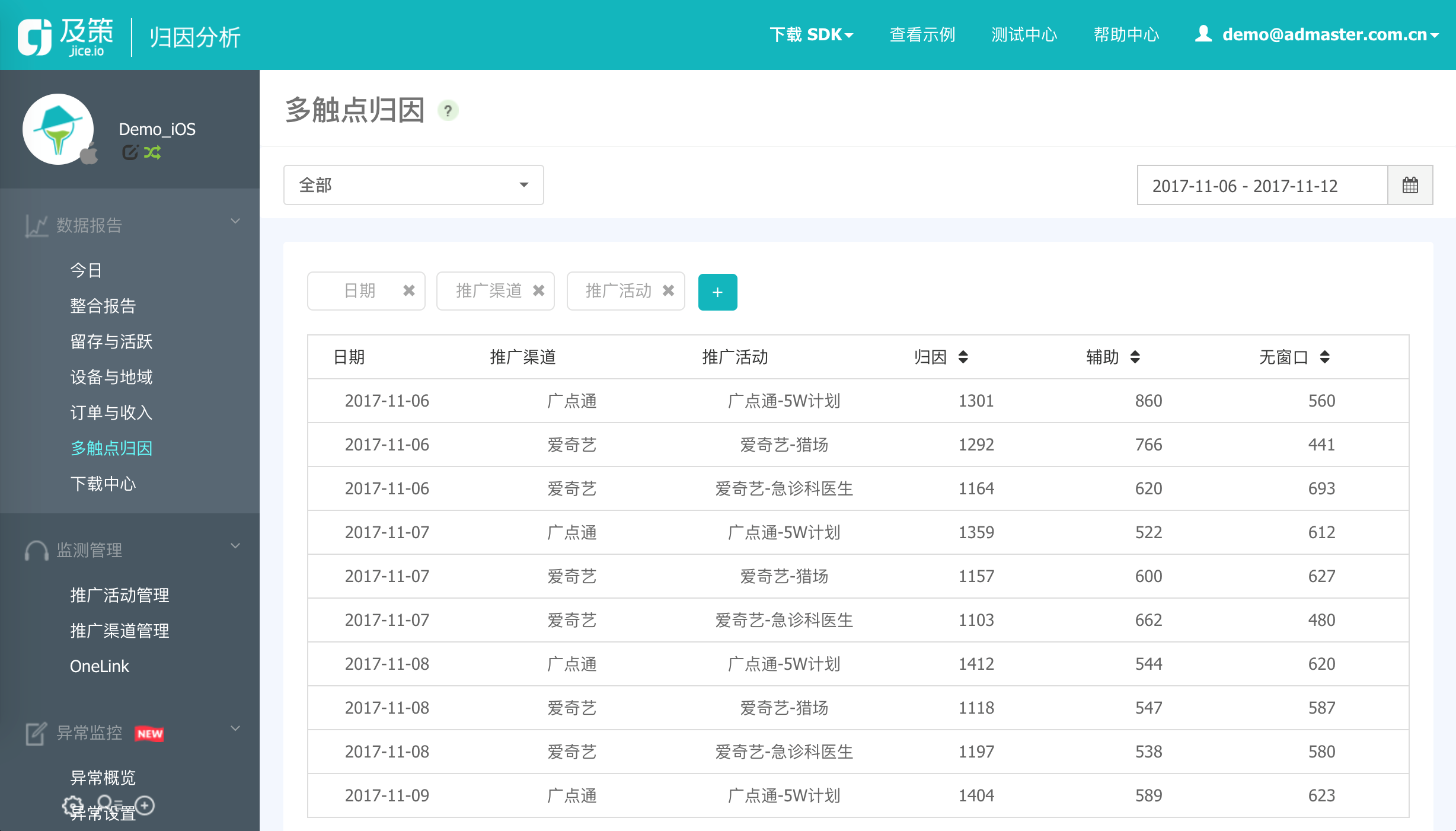

图:及策多触点归因报告

上图归因报告中分为归因激活和辅助激活。归因激活次数是指用户点击广告后有产生下载的次数,也就是归因模型里的last-click模型。辅助激活次数是指在某时间段内,用户在最终有下载的情况下,完成下载前所点击广告但是没有直接形成下载的次数,也就是说用户在正式下载前,点击过你投放的其他广告,这些广告对用户最终的下载产生影响的次数,如下图中渠道A和渠道B的辅助次数各加1。

图:用户转化流程示例

借助归因报告,不管是网站端还是APP端多渠道推广的时候,我们能更科学地判断各渠道真实的价值。

跨平台数据打通

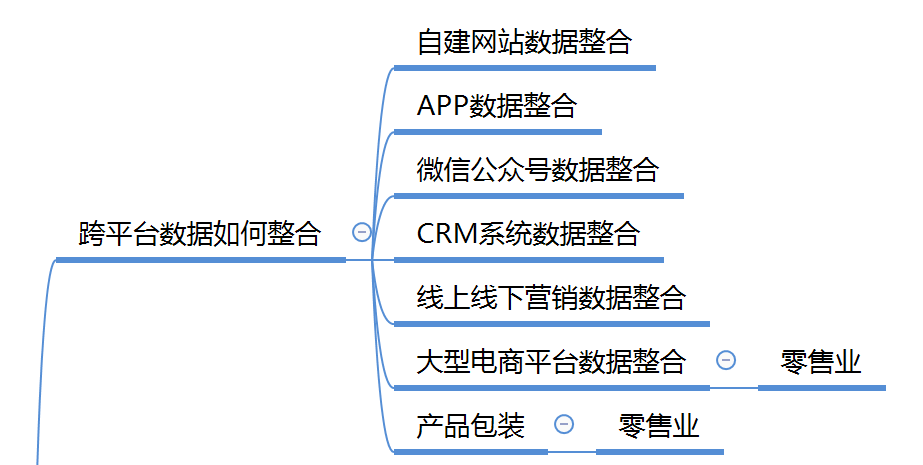

通过各渠道引流之后,用户来到你众多的平台里,包括公司官方网站、金融产品APP、理财资讯APP、微信公众号、为了吸引新投资用户使用的推广单页面等等。那么用户在你这些平台上的行为数据是割裂的,但从运营的角度,我们一定是想尽可能知道用户在所有平台里的数据,比如在资讯平台上关注哪些类型的理财资讯、在微信公众号里喜欢使用哪类金融服务等等,这样能更准确的把握用户的真实需求。

我接触的第一个数据整合的项目是在2014年给安利做服务的时候。安利的众多平台包含品牌官网、电商网站、近十个APP(安利播库、数码港、安利云学堂等)、微信公众号等。每个平台有各自的分工,但最终目的是为了帮助当时十几万的会员(各层级销售人员)更好地卖出安利的产品。当时使用的是Omniture(被Adobe收购后改名Adobe Analytics)来整合这些数据,然后根据不同级别的会员的需求挖掘和平台使用特征优化内容和定位平台作用。

看到这样的项目,你一定觉得这活儿巨难无比,是的,你想的一点都没错。涉及到很多技术部门和业务部门的配合,复杂的原因不在于数据运营的逻辑,而在于技术的成熟度、跨部门、工具系统之间的配合。

但这是四年前了,现在我们有很多的办法能够解决这些问题,相对轻松地去实现平台间数据打通的工作。

请看下图,这些自建的平台的数据都是可以打通的。

和大家介绍一个数据打通的例子。

微信公众号与网站数据打通

先介绍微信公众号数据和网站数据如何打通,虽然微信的用户活跃度在不断的降低,但依然是企业最重要的营销阵地,特别是对于金融理财类的用户,大家还是比较喜欢能实时了解自己资金的动态,比如最近的投资组合里,今天有多少的利息;信用卡消费内容的实时推送;实时获知转账金额信息等。相信用户是很乐意在微信公众号里及时地看到这些信息,这样会给客户带来足够的安全感。

然而微信公众号本身的封闭性导致用户的很多行为数据无从获取。但我们依然要想办法获取,关于微信公众号数据可以查看前段时间我的另一篇文章“不用跪求张小龙!打开微信公众号粉丝数据的黑箱!”。

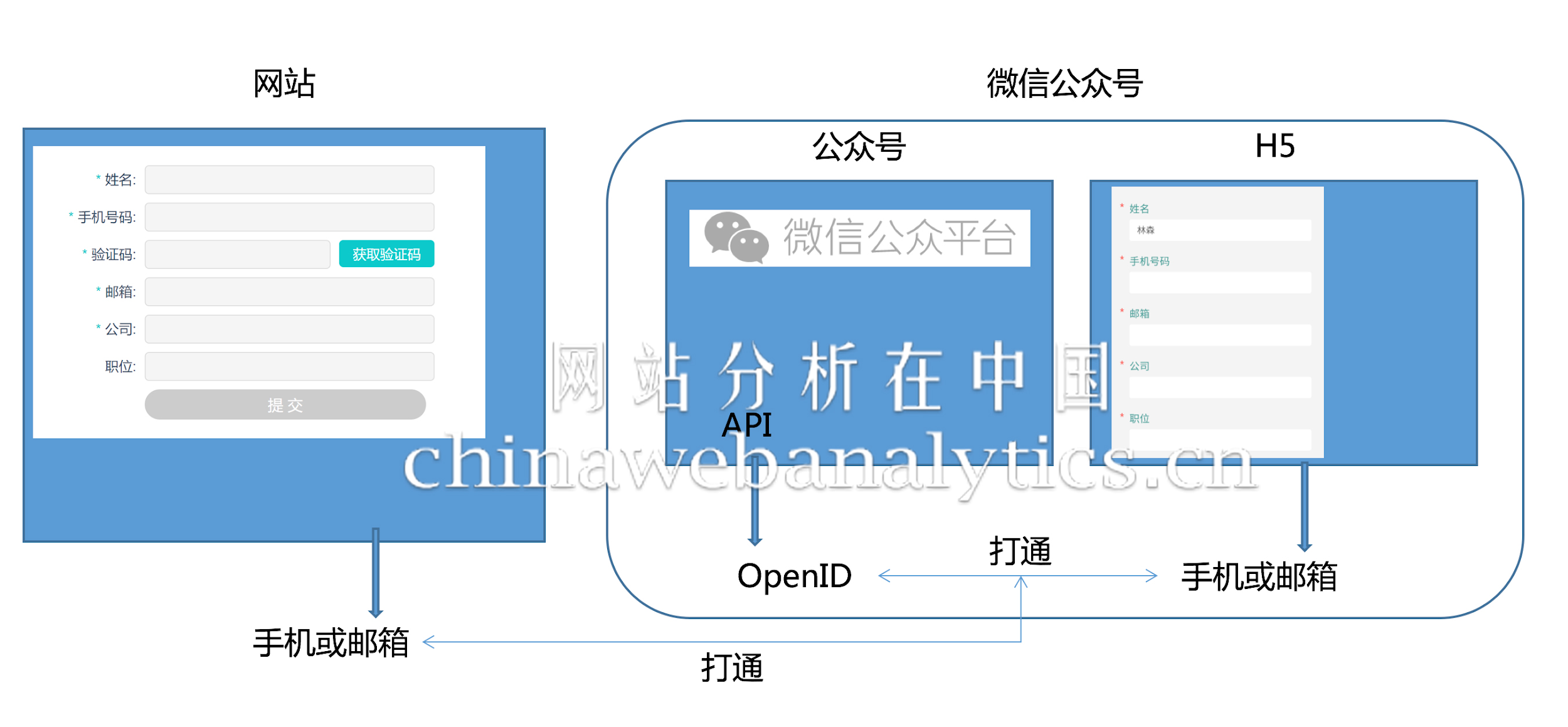

原理很简单,我们将公众号授权给像Convertlab这类工具,同时在网站上部署监测代码。通过微信公众号API接口将用户的ID传到Convertlab,当用户在公众号里访问了网站,工具会自动将网站用户行为数据关联到该ID下。

那你会问,如果用户不是通过公众号访问呢?而是直接访问网站,我们还能打通数据吗?

这时候我们需要一些运营的技巧,我们需要引导用户在网站和公众号里提交手机号或者邮箱之类的ID。可能你会觉得麻烦,从我们实际操作的经验来看不难,看运营水平了。

当然,还有另一种办法,就是在网站上放置设置过的公众号二维码,用户只要扫描二维码进入公众号,也可以将两个平台间的数据打通。

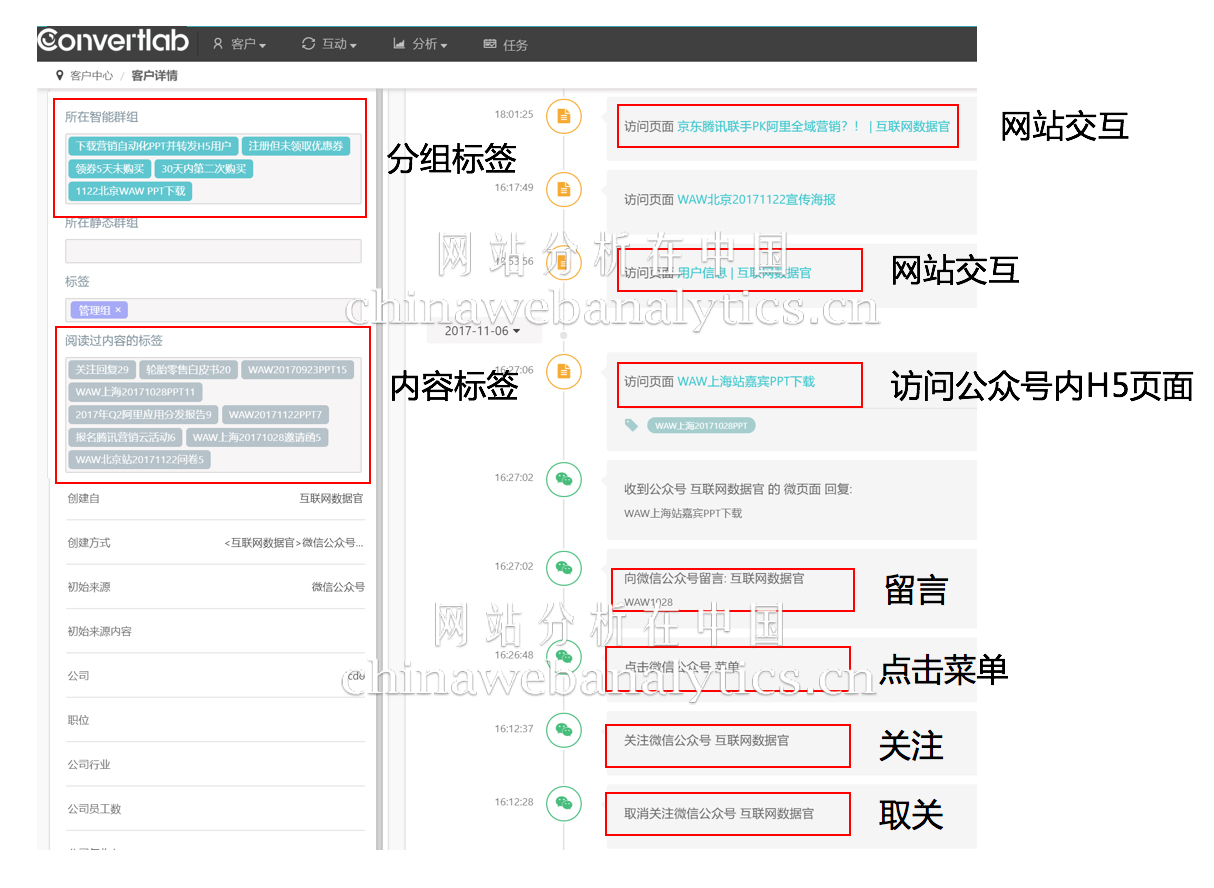

这些数据打通后我们将看到下图里的数据,包含用户与公众号交互、网站交互、H5页面交互等数据。

图:Convertlab客户行为管理模块

很多金融平台都有丰富的平台和产品线,比如京东金融的网站和APP、京东股票、企业金融、金融服务号等等,并且这些平台拥有强账号体系,数据打通是非常容易的事情。

打通数据后,我们通过数据能运营的内容就很多了。我们要做的事情就是通过行为数据挖掘出用户的需求,并更高效地满足用户的需求。

这里面涉及到两件事,挖掘需求和高效地满足需求。

关于挖掘需求,我们需要做一些运营的工作来获取用户的需求数据,如果想知道用户更喜欢哪些类型的内容或者产品服务,我们可以给用户推送一些做好标签监测的内容,如下图,招商银行其中的一个页面包含了如下内容,每个按钮背后都有相应的具体内容介绍,而每个按钮都带有相应的标签,如果有个用户最近几天高频率的触发了“我要借钱”的模块,你难道不想有一些动作吗?

为了对比各个平台用户运营的水平,我在7个平台(具体哪些平台就不说了)上按照相同的频率去触发“借钱”或者“贷款”相关的模块,最早并且唯一联系我的是招商银行。纯从用户运营的角度来看,招商银行是走在前列的,但是水平是否足够高,这个不做具体评述了。

图:招商银行信用卡用户中心页面

上述例子中涉及到很重要的一个环节是标签体系的搭建,这是一个重运营的工作,每个企业都不一样。

金融理财类企业为了刺激用户投资最经常使用的一个办法是通过加息券、新人红包等类促销的方式吸引不同类型的用户进行金融产品的消费。在推给用户不同促销方式的时候就可以建立本次促销的标签体系,看用户对不同类型金融产品的喜好程度,在建立这些标签体系的同时,我们马上要着手搭建基于这个标签体系的营销自动化体系。否则只积累数据不使用,没有实际意义。

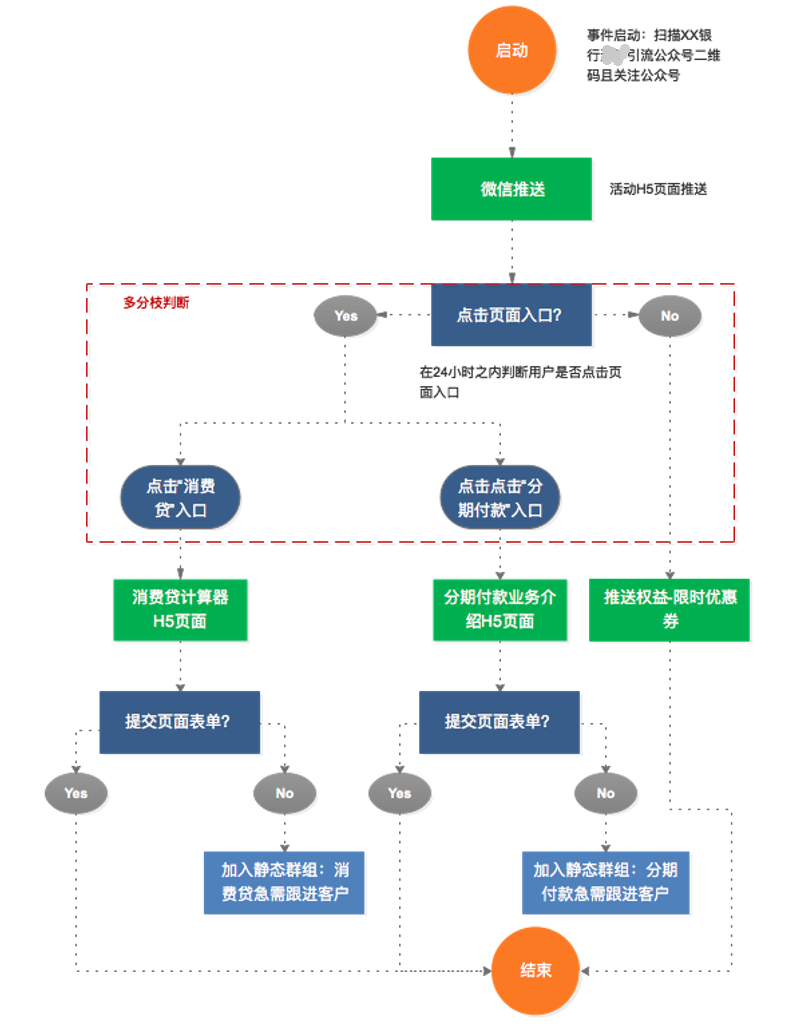

我们需要建立类似以下两图中的流程,从用户表现出需求的那一刻开始,我们就要给他相应的回应,并且一步一步引导他转化。

图中可以看出,我们对用户的触达不仅仅是公众号,也包含短信等其他方式的触达。因为前面做好的数据打通工作,让我们可以更轻易地根据用户需求在各个触点上对用户进行影响。

图:A银行基于某次贷款产品推广的营销自动化流程

跨媒体平台对精准用户进行营销

做完以上的工作,不管是通过微信公众号还是短信邮件,我们已经能够基于用户需求,将可以满足用户需求的内容展现给用户。然而你肯定是不满足于现状的,金融行业用户获客成本涨幅如此之高,你会觉得既然都已经把用户的需求分析出来了,为什么不更广泛地去影响这些用户或者影响有同样需求的用户呢?

是的,大家都看到了这样的机会,谁会和钱过不去呢?

于是我们就想能不能和媒体、广告联盟或者DSP平台做一些数据对接,当我们想要找的用户出现在特定媒体上的时候,给他们展现符合他们需求的广告。

定向广告投放(Retargeting)

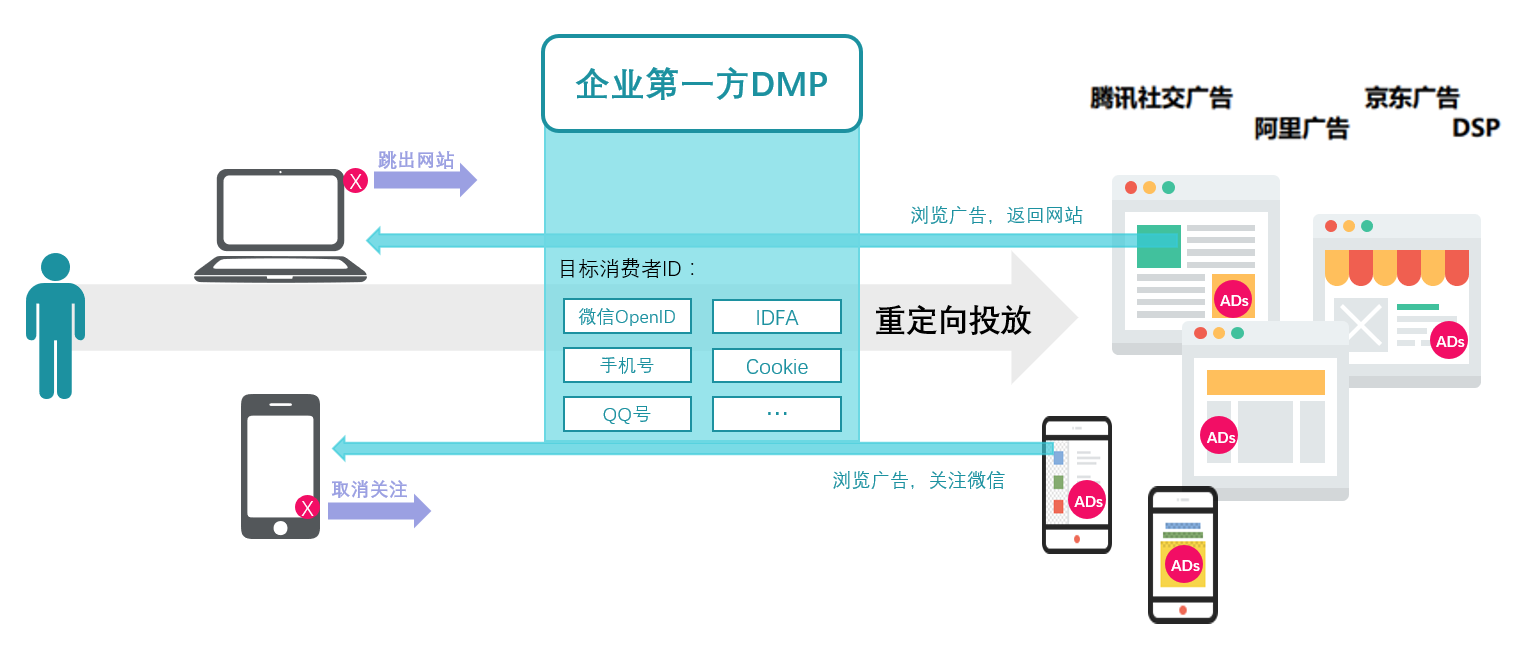

是的,我们有办法。简单地说就是重定向广告投放(Retargeting),将这些离你而去的用户ID和广告平台结合,然后告诉广告平台在什么时间什么场景下把广告素材准备好,只要这些用户来到媒体上,他们就会看到你给他们精心准备的广告。

如果平台上有的投资项目今天刚刚到期结息,你可以给投资过该项目的用户制定一个同类项目的广告推荐,同时赠送24小时内有效的加息券,并且再告诉他该项目可供投资的金额不多了。

对于金融行业来说对用户过去数据的应用尤为重要,一方面是因为前面提到的获客成本飙升;另一方面是考虑到我们已经有了用户行为和投资偏好数据,而这些用户又是使用我们平台的低频用户,只有用户在项目到期之际才会来访,如果能在项目进行中的时候,通过其他平台去影响到这些用户,会产生很好的效果。

图:定向广告投放(Retargeting)流程示例

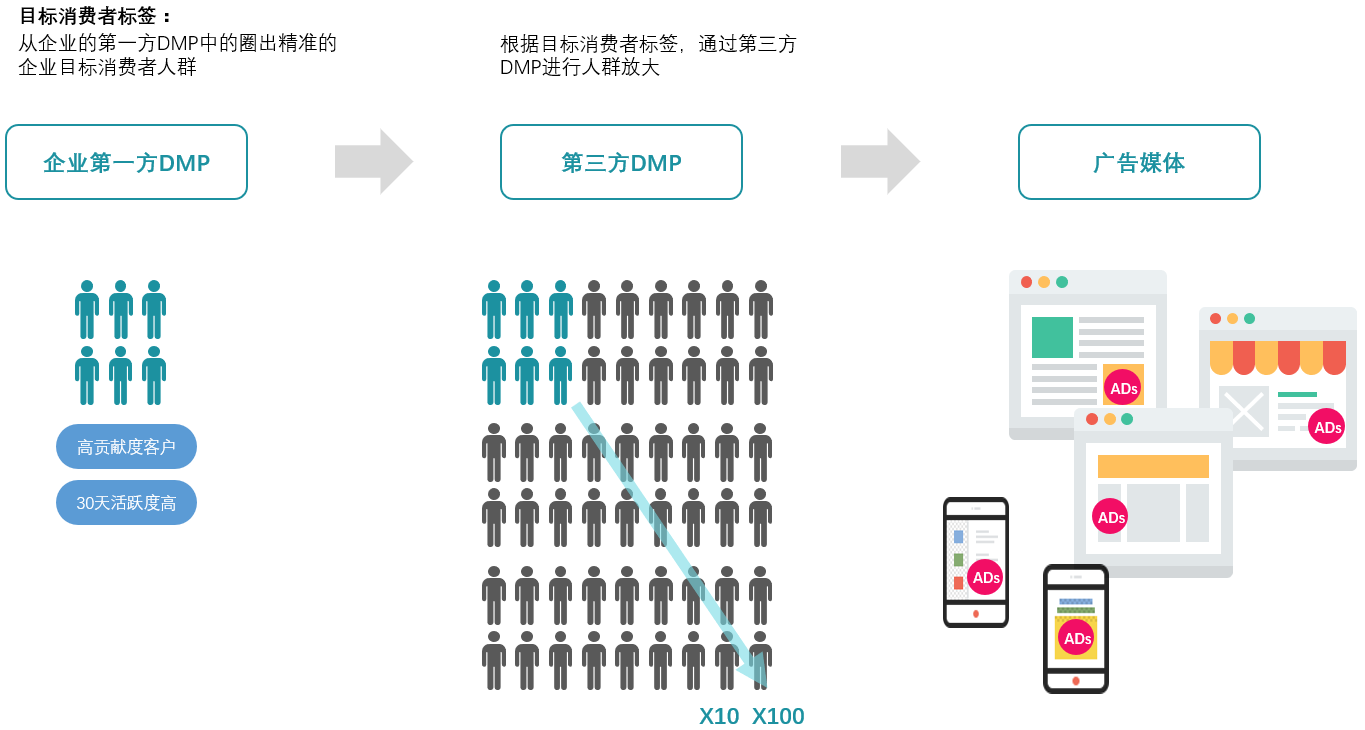

同类人群扩展(Lookalike)

第二种方式是要去影响和我们目标受众类似的人群,将目标受众作为种子用户传到广告平台后,广告平台会根据种子用户的模样,匹配出最为相似的同类消费人群。

图:同类人群扩展(Lookalike)流程示例

尤其是社交类的广告平台,Lookalike的工作机制是基于种子用户画像和社交关系链寻找出相似的用户。具备社交关系链数据基础的相似人群拓展功能,可以更好的拓展“高潜”用户。如对目标受众(Target Audience)的亲朋好友投放广告,也能够有效的影响到目标受众的购买决策。以购买保险为例,一般而言,一个家庭不负责购买保险的丈夫对于购买理财产品不会太感兴趣也不会太过问,但当负责理财的妻子想要为丈夫购买时,丈夫对购买保险的决策影响是非常大的,如果能够通过社交关系数据圈定准备买保险的用户的家人并对其投放广告,也能明显地影响到该用户的购买决策。

我们还可以根据用户在社交媒体的社交行为数据去挖掘出精准受众,如下图中将用户社交数据整合分析后筛选出有即将购买车险需求的用户从而进行投放。

图片来源:腾讯社交媒体广告

总结

以往营销和运营是相对独立的工作,有些公司甚至没有运营的岗位,随着流量价格的飞涨,广告主越来越希望能够找到更精准的受众来降低获客成本,另一方面也希望通过将已有的用户进行激活,毕竟转化老客户是要更容易一些的(除非你的金融产品服务很烂、还有欠钱没还),这种情况就不讨论了。

那么金融行业从营销获客到运营转化再到再营销再转化,这整个流程打通的重要环节就是数据打通,从用户的来源数据到自有平台内行为数据再到再营销媒体平台数据。过去要实现这些数据的打通成本是很高的,涉及到技术能否实现、系统对接成本高、利益相关者设限、跨平台沟通困难等,但是现在随着技术的成熟、甲方内部业绩压力增加、平台间技术标准化,我们可以相对容易地实现整体数据的融合并且发挥数据的真正价值。