DigiMax

DigiMax以下文章来源于元气资本 ,作者元气酱

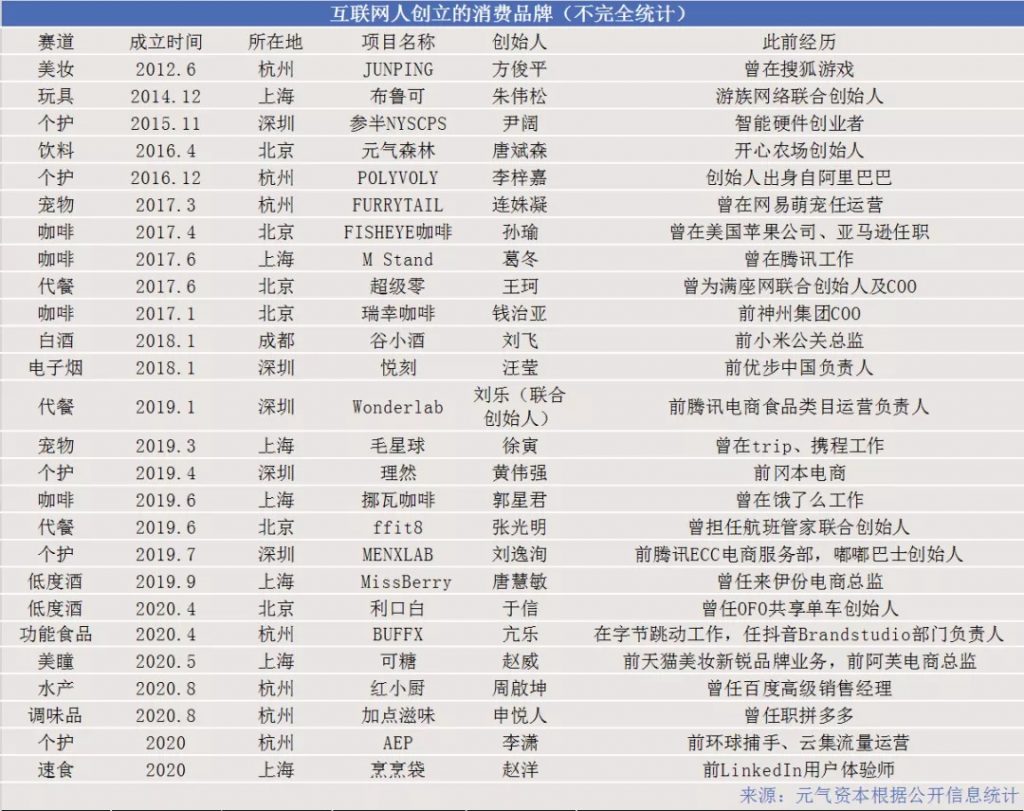

01 他们是谁,来自哪里?

02 流量去哪,品牌新机会就去哪

03 当互联网关上门,消费品的窗打开了

参考文献:

– 《QuestMobile 2017年中国移动互联网年度报告》2018.1

– 《2019抖音数据报告》2020.1

– 《2017线下零售新生态报告》2017.9

– 《瑞幸咖啡,并不是卖咖啡的》2020.1

关于DigiMax

DigiMax有趣,新鲜的数字营销行业热点,一网打尽!

订阅号-每日尝鲜

以下文章来源于元气资本 ,作者元气酱

参考文献:

– 《QuestMobile 2017年中国移动互联网年度报告》2018.1

– 《2019抖音数据报告》2020.1

– 《2017线下零售新生态报告》2017.9

– 《瑞幸咖啡,并不是卖咖啡的》2020.1

DigiMax有趣,新鲜的数字营销行业热点,一网打尽!