DigiMax

DigiMax以下文章来源于里斯战略定位咨询 ,作者屠王悦

里斯视点

近年来,“撤店”、“缩减”、“退离”成为了大家谈起海外快时尚品牌时的首选印象词。快时尚品牌在中国市场缘何兴起?又缘何而衰?本文笔记将为大家梳理其中的来龙去脉,希望能给相关行业的朋友带来思考和启发。

背景

从市场表现来看,也是如此。

自2021年新疆棉事件后,H&M在中国的份额大跌,同时大量门店关闭,在去年的6月24日,H&M直接关闭了位于上海淮海中路的旗舰店;7月31日,ZARA母公司Inditex旗下的Bershka、Pull&Bear、Stradivarius相约关闭了天猫旗舰店;在巨头撤退之余,其余快时尚品牌们也逐渐偃旗息鼓,如主打美式校园风的Gap在全国也在进行“紧锣密鼓”的撤店清仓,在上海仅剩2家门店。

而今年,就在元旦假期的最后一天,1月2日,ZARA同时关闭了位于上海南京西路的中国首店,和在杭州延安路上的杭州首店。

▲图片来源:ZARA三大姐妹品牌天猫旗舰店

▲图片来源:ZARA三大姐妹品牌天猫旗舰店

▲图片来源:微博热搜话题

▲图片来源:微博热搜话题

海外快时尚品牌缘何盛行?

▲数据来源:雪球公开数据整理

在ZARA正式进入中国之前,快时尚品类在中国的发展早已初具雏形:唐狮、以纯、美特斯邦威等一众本土快时尚品牌在90年代已经崭露头角,在消费者的心智中开创并建立了快时尚品类的认知。本土品牌利用近十年的市场教育,帮ZARA扫清了新品类进入心智的障碍。

此外,在2004年ZARA正式进军中国市场之际,正处于本土快时尚品牌发展极为热火朝天的阶段,ZARA几乎不费吹灰之力,成功激活并带动了快时尚品类在中国的发展。

在本土品牌一手做大中国本土快时尚蛋糕的同时,也在消费者认知中定义了快时尚品类的特性:快和时尚。而彼时作为全球快时尚品牌领头羊的ZARA,早已能利用全球性企业的优势牢牢占据品类两大特性。

ZARA不仅具有遍布全球的设计团队,同时还拥有自建的全球性供应链厂商。因此,当国内品牌的款式更新还在以季度为单位时,ZARA已经能做到以月,甚至以14天来更新款式。消费者们上一秒刚在秀场看到的时尚单品,半个月后ZARA们就能将他们“送”到消费者的眼前,完全碾压国内一众服装品牌的上新速度。

ZARA对于流行趋势极其灵敏的嗅觉加上对供应链极其灵活的把控,成为了时尚大牌的平替。尤为在国内同期美特斯邦威、以纯的衬托下,ZARA轻松超越国内服饰品牌成为当时国人们心中“时尚”的代言词。

▲图片来源:网络[左ZARA 右GUCCI]

▲图片来源:网络[左ZARA 右GUCCI]

▲图片来源:网络[同期以纯品牌服饰]

当年媒体也不如现在这么丰富,电视、广播、杂志是三大获取信息的主要媒介渠道。然而当时仅有的渠道也被西方媒介所牢牢控制。

当大部分海外奢侈品品牌如火如荼地进入中国,海外时尚杂志如《COSMO》、《BAZAAR(时尚芭莎)》等在国内的发刊,加上21世纪初国人审美尚未成型、时尚意识刚刚萌芽。海外品牌们成了当时国人们时尚的启蒙者,塑造了国人当时较为统一的审美,即完全西化。2005年,美国康德纳斯集团头部刊物《VOGUE》进入中国,更是让中国的时尚话语权被海外媒体紧紧控制。

媒介影响着审美经验的形成,受限于当时单一且媒介环境,消费者对于“美”、“时尚”的理解较为固化。海外媒体的冲击使得海外文化凭借发达国家的光环轻易占据消费者心智阶梯的最高层,国人们及国产品牌对于“时尚”的理解毫无主动权。洋品牌们就这样轻而易举地占据了关于时尚、美的一切话语权。

而那个阶段的来华快时尚品牌们正是嫁接海外品牌势能,快速蚕食并转换了本土的快时尚品牌的市场份额。

而快时尚,则是这场“造mall运动”的最大受益者。

商场的一层可谓商场的核心,它奠基了商场整体的调性和实力。现在上海的国金、恒隆等,一楼都选择以奢侈品大牌为主的高价值品牌门店来撑起商圈的价值感。

而ZARA们正是凭借着舶来品的光环势能,自然而然地成为当时商业地产项目的宠儿。反观同期的国产服饰品牌,森马、美特斯邦威、班尼路等在消费者心智中占据的是中等品牌的认知,不具备进驻商场核心位置的话语权,只能将街边店作为品牌发展的核心渠道。

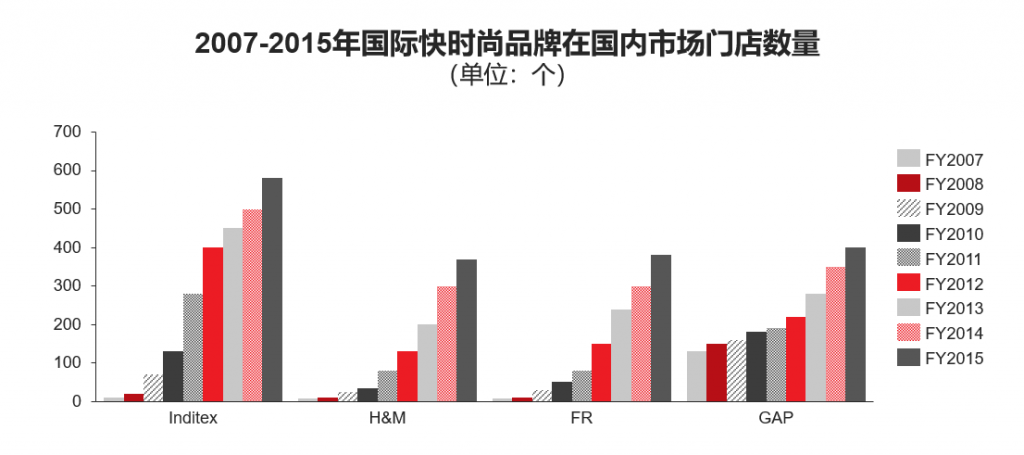

因此,在国产服装品牌们的对比下,ZARA们凭借着海外品牌的势能轻易入驻当时兴起的shoppingmall,轻松实现开大店、开好店。以ZARA为例,从2011年起,连续5年保持着每年在中国市场净开店近20家的扩张速度。H&M集团则在2013年至2017年间,在中国市场每年要开出约100家门店。

ZARA们一时间内,在行业内外风光无两。

海外快时尚们因何而衰?

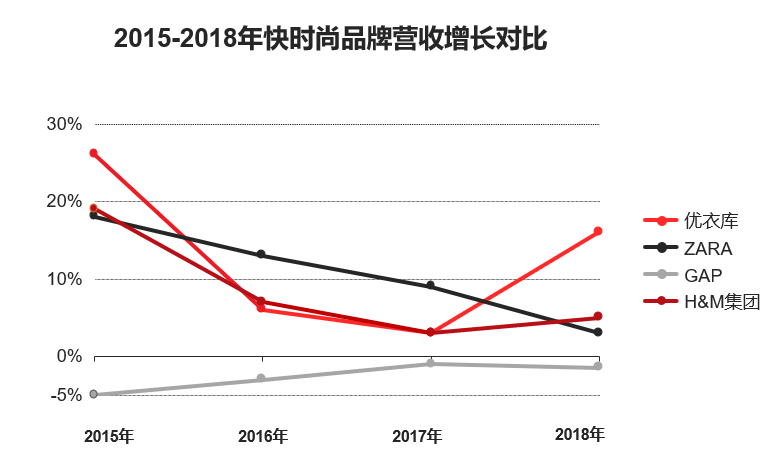

从下图可以看到,快时尚品牌中除了优衣库,ZARA、H&M等品牌营收增长率出现了明显的下滑,如ZARA、H&M的营收增长率到2018年时已不到5%,仅为寥寥个位数。

▲优衣库、ZARA等快时尚品牌营收增长情况

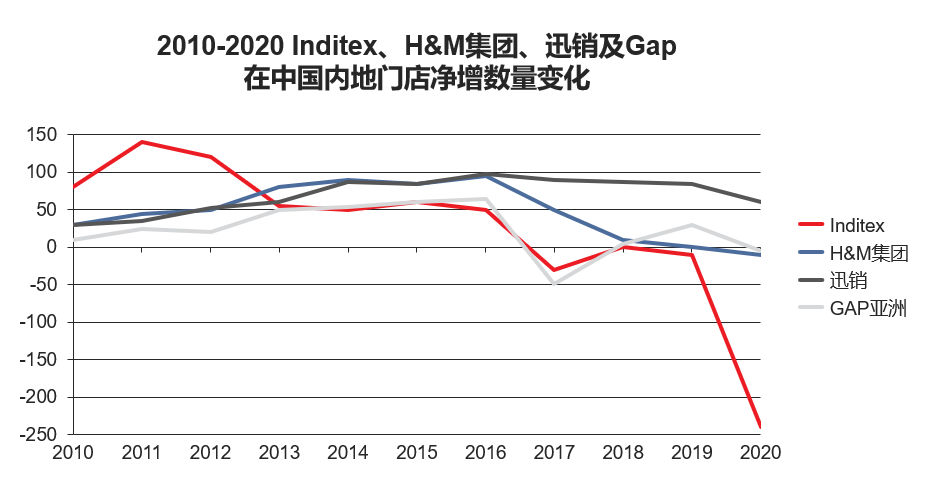

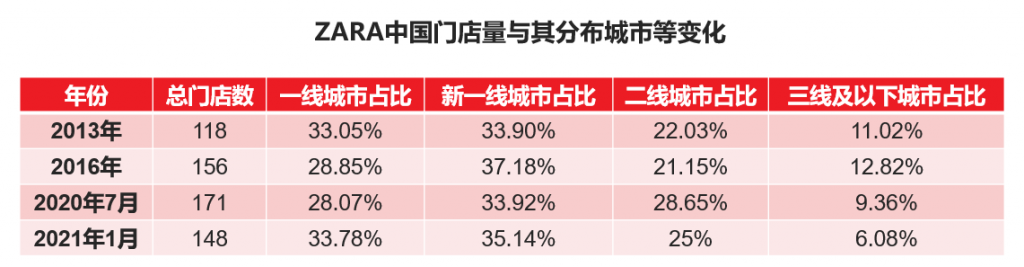

然而Inditex同样也是快时尚品牌中最早进入开店收缩期,Inditex从2020年开始集中关店,到目前为止,ZARA门店的城市等级分布比例已与2013年时基本一致。

▲数据来源:里斯根据公司年报整理

▲数据来源:里斯根据公司年报整理

▲数据来源:里斯根据公司年报整理

此外,媒介环境也发生了从集中到去中心化的转变。互联网的高速发展,传播渠道已不再是之前电视和杂志的二元鼎立,现在已经进化成了多元且去中心化的媒介形态。光是内容社交渠道现在就有双微、小红书、抖音等平台,传播方式也从“单向图文”变成可交互的“视频、直播”等。传播渠道和展示方式全面开花,信息透明程度与日俱增。

在民族自信和媒介环境多元的双重加持下,国人们获取信息渠道愈多愈丰富、品牌选择与日俱增。洋品牌们已不再高高在登,国人们尤其是新一代年轻消费者们,对于海外品牌已经不再具备过高的光环和崇拜,首当其冲的便是ZARA这类主打性价比的洋品牌。

在认知开化的中国消费者们面前,国产品牌与国外品牌的认知鸿沟在不断缩小,ZARA这类国外快时尚品牌势能正在被逐渐拉平,ZARA们也从不可替代变成随处替代,原先的游戏规则们再也不适用于中国市场。

因此,在这种情况下,ZARA们亟需回答靠什么去打动消费者?明显现在已经不像初入中国之时光靠喊出“外国品牌”就能轻易打动消费者。光环褪去之时,还得回到产品本身。可惜的是,随着中国供应链的成熟发展,当前市场上已经不缺比ZARA更美更时尚又或是更具性价比的品牌,而ZARA靠其跟随的产品策略也并不具备产品上的独特优势。

因此,在国产品牌面前,ZARA连连退败。天猫近期公布的618榜单显示,本土快时尚品牌Urban Revivo已经超越UNIQLO成为该平台女装赛道最大赢家。女装品牌销量前三名分别为Urban Revivo,UNIQLO和MO&Co.,COS排名第七,而ZARA位列十二。

▲2022年天猫公布的618榜单

此外,随着服饰大行业的发展,对应的子品类已经开始出现分化。例如近几年来的潮牌已经根据背后的文化所属分化成美式街头、美式复古、日式解构等等细分品类。而潮牌品类之所以能立稳根基是因为有清晰的品类定义给予支撑,即潮牌之所以为潮牌,是因为有出名的设计师和文化底蕴作为标榜。而正因为有这些特性,使得潮牌品类在消费者心智中占据独特性。

反观快时尚品类,我们其实无法回答它和别服饰品类的区别,甚至觉得随处可替代。比如今天在ONLY买到的衣服,明天在ZARA也能买到,甚至上一秒在Lululemon买到的瑜伽裤下一秒就能在对面的ZARA找到同款。ZARA大而全的产品矩阵,在模糊的品类定义下,无法帮助品牌在消费者认知中占据清晰的位置,甚至会反其道而行之。

且不说其“快奢”的定位过于生僻,品牌背后所依托的快时尚品类问题并没有得到解决。UR若想持续作为新一代国产快时尚品牌的引领者,需尽快回答快时尚前辈们尚未解决的品类定义问题,否则ZARA的今天便是UR的明天。

在快时尚品类,大家都默认优秀的供应链体系是品牌的立身之本。

然而,这仅仅是从企业内部视角定义的优势,并非能成为占据消费者认知的长久优势。供应链层面的优势在消费者认知中并不具备壁垒性。这点从快时尚行业发展至今,就能初见端倪。近几年火热的中国出海品牌Sheln,从打样到上架只要7天,它的快是建立在算法上,一个月的新款数量可以抵上ZARA一年。当初ZARA们用极致的供应链碾压了传统的服装企业,但是在今天,又被更快的Sheln碾压。所以,依托供应链所产生的优势实则为一个无解的黑洞,因为随着技术的发展,永远会有更快的速度、更便宜的价格占据时尚。回归根本,创新是品牌长青的核心竞争力,单纯的靠快和低价是无法建立品牌认知的。因为在不久的某一天,一定会被更快、更优质所取代。没有用户的心智壁垒,品牌则无灵魂之所在。

2、囿于创新,ZARA们缺乏产品招牌菜

ZARA们失策的另一个点,是ZARA多年来一贯行之的 “跟随策略”导致ZARA一直没有打造出独属品牌的核心单品。

核心单品是成功进入消费者心智,建立品牌认知的核心武器。

且不看大牌如Burberry靠风衣,LV靠皮箱建立品牌心智,同为快时尚品牌的优衣库,也成功依托摇粒绒核心单品进入消费者心智。但以ZARA、H&M为首的快时尚们的核心单品在哪?导致现在消费者端缺乏一个有力的购买ZARA们的理由,ZARA们的品牌定位也无法建立。

3、ZARA需重新建立正面的品牌口碑

此外,ZARA发展至今,在消费者心智中的品牌形象较为分散且缺乏正面认知。据笔者的调研,消费者心智中不仅缺乏对于ZARA品牌本身的独有认知,更是对ZARA品牌有了不可磨灭的负面认知,诸如“便宜”、“抄袭”等。

结语:

品牌的生命力在于依托品类的力量。ZARA们能否成功“续命”在于是否能清晰且明确地定义出快时尚品类,给足消费者一个进店选购的核心理由。