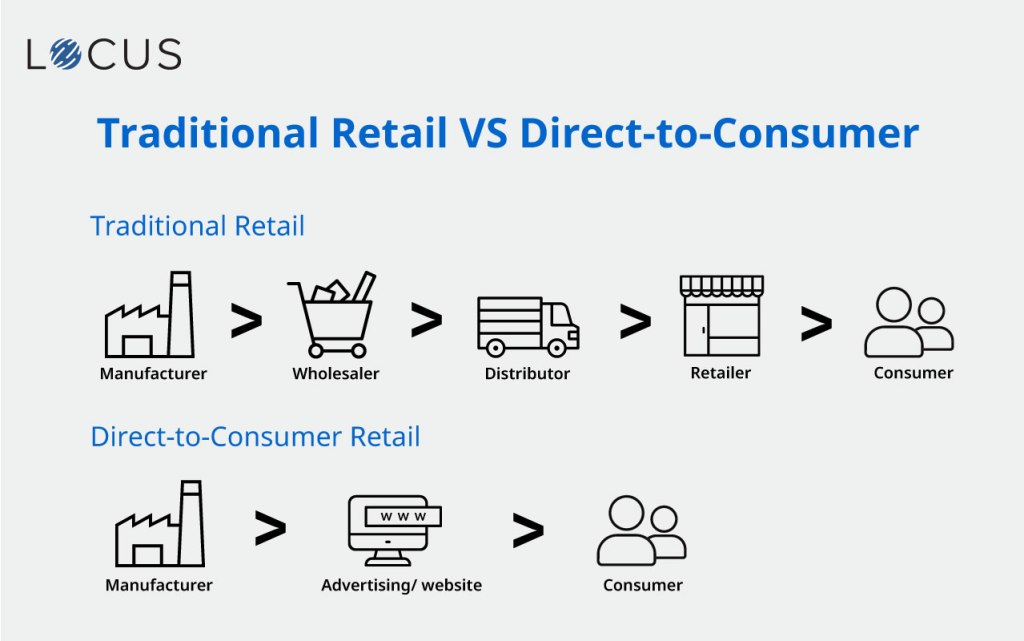

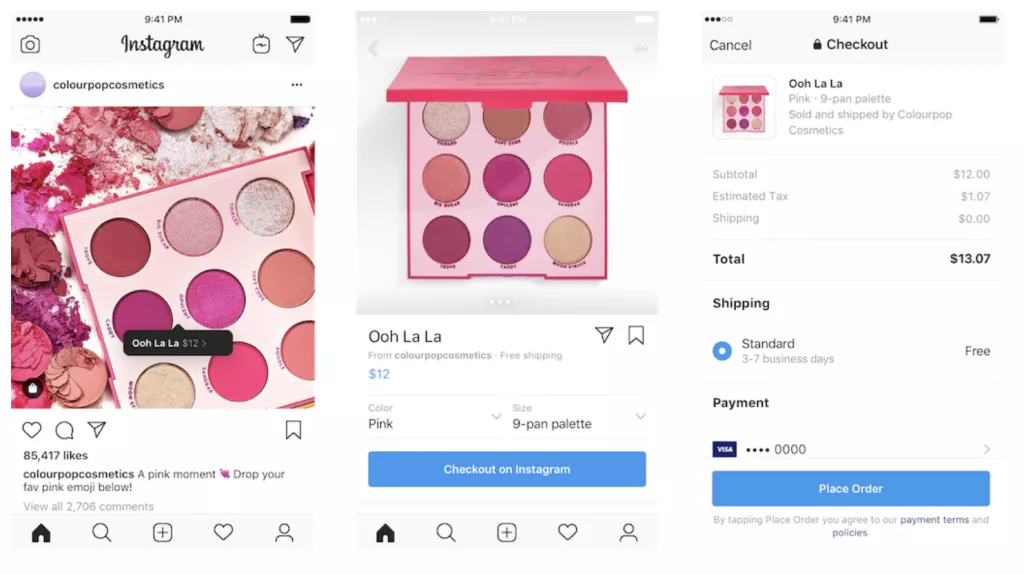

新消费的风,最早是从美国吹起来的,只不过它有一个更言简意赅的名字——DTC品牌。DTC,Direct to consumer,指的是一种直接面向消费者的销售方式,翻译一下就是你可以直接在品牌的官网或门店买到其产品,而不用在沃尔玛的货架前踌躇。渠道的变革如此显著,以至于这种模式成为了一种代称。美元剃须刀俱乐部直接面向消费者打广告,更是典型的DTC行为。DTC与传统零售的区别就抓住渠道变革以及流量红利这一点来说,无论是中国的新消费还是美国的DTC如出一辙,都发生在电子商务与社交网站颠覆传统零售的背景下。过去两年里,中国的小红书、抖音、电商直播都曾是流量洼地,新品牌们通常是先薅一遍流量,再回到淘宝卖货。与中国相比,美国的电商行业更为分散,2019年,CR5(亚马逊、沃尔玛、eBay、苹果、家得宝)的市占率(54%)甚至低于阿里一家在中国的市占率(56%)。这样的情况下,美国DTC品牌的姿势是自建网站卖货。为新品牌提供软件服务的中间商Shopify受益于此,现已成为市值千亿美元的亚马逊挑战者。从宣发的角度来看,中国有小红书抖音,美国有Instagram和Facebook。投出了Glossier、Away、Warby Parker、美元剃须刀俱乐部等一众明星品牌的知名机构Forerunner的合伙人将其称为“一块新品牌得以蓬勃生长的处女地”[1]。Instagram在2019年上线了checkout新功能,允许用户看图直接下单如果说流量红利是柴,那么资本就是一把火,让新消费从星星点点烧成了燎原之势。2012至2020年间,美国DTC消费品牌筹集了超过30亿美元的资金,其中大约一半的募资,密集发生在2018年。中国新消费在2020年后逐渐走到话题中心,投融资规模达到了450亿、286起。2021年,这个数字径直翻番,变成了907亿、842起。在这期间,出现了这样一个诡异的现象:一方面,资本急于登上新消费的车。用黑桃资本创始合伙人潘溶融的话来说:“(好的)天使轮项目,估值1亿元。没有产品前就得投,有产品后很难投进去[15]。”另一方面,是拿着资本的新品牌在烧钱这件事上有恃无恐。在2020年天猫“双十一”16家破亿的新品牌中,10家背后都有资本的身影[15]。所有人似乎都笃定:新品牌赚钱是迟早的。还记得小李子投资Allbirds时说的最多的是什么吗?不是它的商业模式,也不是它的经营理念,而是品牌“具有环保意识”,这或许是因为在他看来,Allbirds赚钱是板上钉钉。时间来到2022年,当初的愿景非但并没有兑现,随着新消费在二级市场的惨败、高增长套路失灵,新消费投资的热情逐渐冷却。投资人对新消费,也只是短暂地曾经爱过。

三月底,在上海人民即将迎来封控的前夕,曾有人发朋友圈调侃:真诚建议投资人们去看看便利店货架上还剩下哪些品牌,记得下次千万别瞎投了。长达两个月的必要生活里,shake shack昙花一现,小葱、泡面、可乐却是实打实的文艺复兴。作为新消费的桥头堡,上海的新消费品牌们赶在崇明蔬菜基地DTC之后,也纷纷开启了有限自救,工厂发货、团购直送小区。面对市场寒风和黑天鹅事件,尚未站稳脚跟的新消费品牌开始接受现实:高举高打的日子早已逝去,先好好活着再说。参考资料[1] DTC Briefing: Despite a pandemic boom, consumer VCs are looking beyond DTC brands[2] 9 venture capitalists to know if you’re raising capital as a young DTC brand and what they look for in a founder[3] Why the next Warby Parker or Allbirds might not be backed by VC[4] 新消费重构再出发,国金证券[5] The DTC Party’s Over. What Happens Next?[6] Roughly 75% of DTC brands bring in under $1M in online sales: report[7] Allbirds们大举进军线下零售,线上起家的DTC品牌们为何“疯狂开店”? | CBNData[8] 新消费品牌逐鹿线下-36氪[9] Allbirds Reports Fourth Quarter and Full Year 2021 Financial Results[10] Roughly 75% of DTC brands bring in under $1M in online sales: report[11] BCG& 小红书:2021中国新消费市场洞察报告[12] In 2020, DTC brands will hit a revenue wall[13] The rise of giant consumer startups that said no to investor money[14] Can direct-to-consumer brands survive the COVID-19 apocalypse?[15] 新品牌大跃进:千亿资本待投,疯狂烧钱模式开启,蓝鲨消费

DigiMax

DigiMax