DigiMax

DigiMax以下文章来源于海豚社丨新消费新国货 ,作者张雅坤

业绩停滞、大幅裁员、业务“瘦身”、巴黎退市……近几年,巨头宝洁正在倒下的观点甚嚣尘上。但事实真的如此吗?

宝洁的诞生和全球化

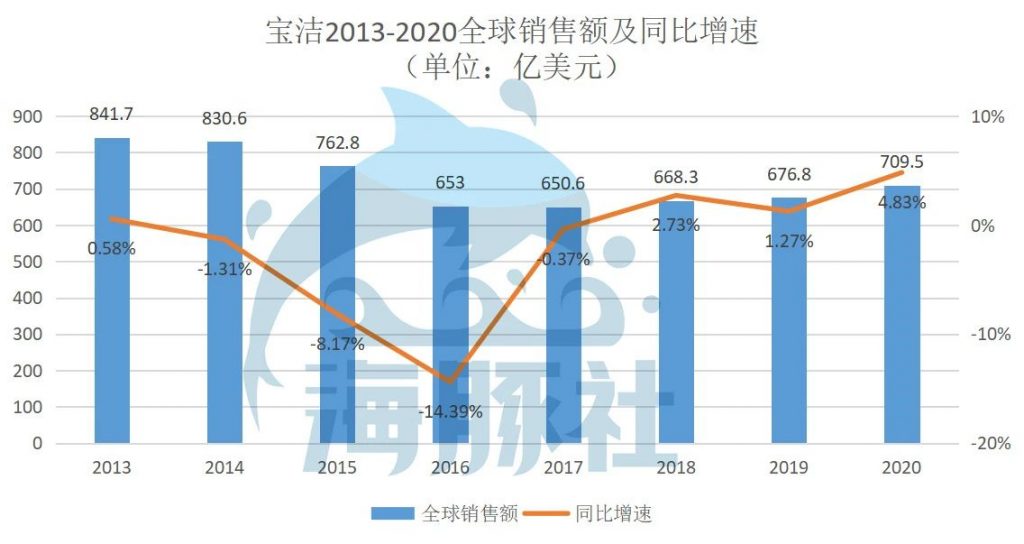

数据来源:宝洁财报

宝洁的中国化:未来最大的变数在中国?

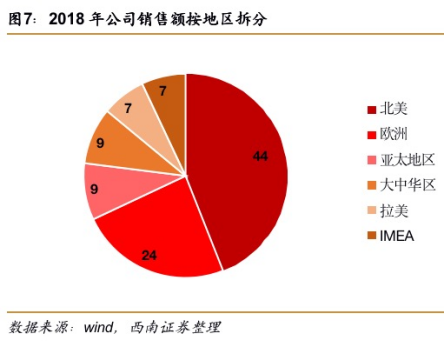

图片来源:国金证券研究报告

海豚社制图

图片来源:宝洁财报

- 首先,消费者主体在变化。

- 消费零售的环境在更迭。

- 僵化的管理模式难以支撑品牌的创新与成长

- 产品:“精专”是把双刃剑

数据来源:各公司财报

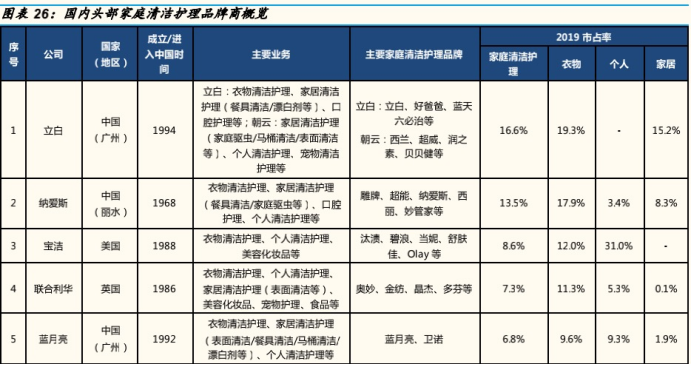

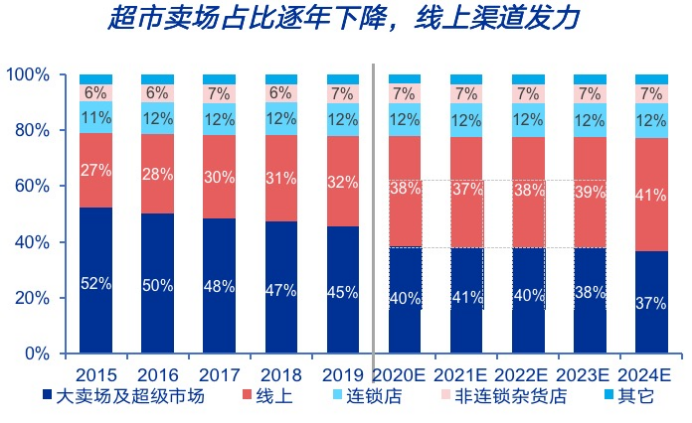

- 渠道:不再是最大的优势,下沉市场打不过国货

图片来源:申宏万源研究

- 营销:错过互联网营销红利

关于DigiMax

DigiMax有趣,新鲜的数字营销行业热点,一网打尽!

订阅号-每日尝鲜